Het Diamant Stelsel - Q&A NL

Hieronder vindt u de antwoorden op al uw vragen over het Diamant Stelsel.

Q1: Op welke diamanthandelaars is het diamant stelsel van toepassing ?

Het diamant stelsel is van toepassing op alle erkende diamanthandelaars (geregistreerd bij de FOD Economie, dienst vergunningen), zowel vennootschappen als natuurlijke personen, die handel drijven in ruwe of geslepen diamant en die hiervoor een eigen diamantvoorraad aanhouden.

Anders gezegd, de toepassing van het stelsel veronderstelt wel dat een erkende handelaar diamanten verkoopt uit een eigen voorraad, omdat enkel dan de moeilijkheden inzake fiscale controle zich stellen (zie verder de bespreking inzake de “brokers”).

In dit verband is de duurtijd van de eigendom over de voorraad niet relevant. Een verkoop dadelijk na een aankoop, zelfs in geval van een zgn. “flash title sale”, leidt ook tot de toepassing van het stelsel aangezien ook in dat geval er een omzet uit de verkoop van diamanten wordt gerealiseerd voor eigen rekening. Deze aankoop-verkoop vertaalt zich inderdaad in de rekeningen tot het boeken van “omzet” gelijk aan alle verkoopfacturen en van een “kostprijs van de verkochte goederen”. Het is bijgevolg evident dat de datum van de aankoopfactuur op zich derhalve irrelevant is om de toepassing van het diamant stelsel te beoordelen.

De toepassing van het stelsel voor een bepaald belastbaar tijdperk veronderstelt eveneens dat de handelaar in de loop van dat tijdperk handel in diamant heeft gedreven en dus enige “omzet uit diamanthandel” realiseerde. Heeft de handelaar voor een bepaald jaar geen enkele verrichting gesteld, dan zijn de gewone regels in de personen- dan wel vennootschapsbelasting van toepassing.

Het voorgaande werd ondertussen expliciet bevestigd door de Minister van Financiën in het antwoord op de mondelinge vraag nr. 17013 van de heer Van de Velde. Meer in het bijzonder, antwoordde de Minister het volgende:

“Indien een geregistreerde diamanthandelaar een jaar lang niet actief is, heeft hij een omzet van €0. In dit geval is er voor het betreffende belastbare tijdperk geen omzet uit de diamanthandel. Aangezien de wettekst ertoe strekt het netto-inkomen vast te stellen dat belastbaar is in geval van de realisatie van een omzet uit de diamanthandel, kan voor het betreffende tijdperk bij afwezigheid van omzet uit de diamanthandel het diamant stelsel niet worden toegepast.

In dat geval zal de “kostprijs van verkochte diamant” voor het betreffende belastbare tijdperk niet vervangen worden door “2,1% van de omzet”, zal geen bedrag aan minimaal belastbare nettowinst worden vastgesteld, en zal geen toevoeging aan dit nettoresultaat plaatsvinden van een eventueel tekort aan betaalde bedrijfsleidersvergoeding. Deze laatste toevoeging vindt krachtens de wettekst immers plaats in geval het netto belastbaar inkomen wordt vastgesteld met toepassing van de bepalingen van het diamant stelsel.”

Q2: Is de toepassing van het diamant stelsel verplicht ?

Ja, alle erkende handelaars vallen verplicht onder de toepassing van het stelsel voor elke “oprechte en gebruikelijke” verkoop van diamanten uit een eigen voorraad en voor eigen rekening.

Indien een diamantonderneming haar registratie als diamanthandelaar opzegt, is het diamant stelsel van toepassing op alle diamantverkopen die hebben plaatsgevonden met inbegrip van de laatste verkooptransactie. Per hypothese kan de schrapping als erkend handelaar slechts effectief worden na die laatste verkoopverrichting aangezien men strikt genomen een erkenning nodig heeft om regulier te mogen verkopen.

Enkel voor de verkoopvennootschappen van diamantmijnen die lid zijn van een groep van vennootschappen die een diamantmijn uitbaten of alluviale diamant winnen, is het regime optioneel. Deze vennootschappen vallen buiten het stelsel omdat zij niet of minder de bijzondere kenmerken vertonen die leiden tot de controlemoeilijkheden, doch zij kunnen opteren voor de toepassing van het stelsel.

Deze optie geldt dan voor een minimale vaste termijn van drie opeenvolgende aanslagjaren. Deze optie dient te gebeuren bij het indienen van de aangifte met betrekking tot het eerste aanslagjaar waarin voor de toepassing van het stelsel wordt geopteerd.

Q3: Kan voorzien worden in een de minimis regel met oog op zgn. “nevenactiviteiten”, gesteld dat bijv. een diamantvennootschap slechts 1 diamant verkocht zou hebben (of in voorraad zou aanhouden) en aldus niet onder het stelsel zou dienen te ressorteren?

Neen, zelfs een enkele verkoop van een diamant uit een eigen voorraad en voor eigen rekening door een geregistreerde diamanthandelaar zal principieel omzet uit diamanthandel creëren en heeft aldus de toepassing van het diamant stelsel tot gevolg.

Q4: Kan de belastingadministratie de toepassing van het diamant stelsel weigeren voor een erkende diamanthandelaar ?

Het diamant stelsel is bij wet van toepassing voor elke geregistreerde diamanthandelaar die verkoopt uit eigen voorraad en voor eigen rekening.

Echter, indien, en enkel indien, de belastingadministratie kan aantonen dat er “andere dan oprechte en gebruikelijke handelsverrichtingen” hebben plaatsgevonden, kan de toepassing van het stelsel worden uitgesloten en wordt het netto belastbaar resultaat berekend op grond van de boekhoudkundig gerealiseerde marge. Dit laatste is evenwel beperkt tot misbruiksituaties, m.n. wanneer er indiciën zijn dat het gaat om artificiële diamantverhandelingen met het oog op witwasactiviteiten door malafide pseudo-handelaars (zie infra Q23).

Q5: Is het diamant stelsel van toepassing op zgn. “brokers” en “agenten” voor de handelsverrichtingen waar zij als tussenpersonen optreden ?

Neen.

Het diamant stelsel is enkel van toepassing op handelaars die diamant verkopen uit eigen aangehouden voorraad en voor eigen rekening. Eén en ander wordt ook expliciet bevestigd in de Memorie van toelichting bij de Wet van 10 augustus 2015: “De toepassing ervan is strikt beperkt tot deze groep, en is bijvoorbeeld niet van toepassing op makelaars in diamant (brokers) voor wie de voorraadproblematiek zich niet stelt” (Parl. Stukken, Kamer, Doc. 54, 1125/001, p. 71).

Anders gezegd, het stelsel is enkel van toepassing op handelaars die diamanten verkopen “in eigen naam en voor eigen rekening”, en die als vergoeding de verkoopprijs van de diamanten als omzet realiseren. Zoals hierboven uiteengezet, indien de handelaar de goederen in eigendom verwerft (hoe kort ook), en deze aankoop-verkoop van de diamanten voor eigen rekening uitvoert en als dusdanig in de rekeningen opneemt (de verkoop leidt tot een verkoopopbrengst die als omzet wordt geboekt), is het diamant stelsel van toepassing (zie ook Q1).

Een “broker”, daarentegen, is een tussenpersoon die diamanten verkoopt voor rekening van een derde-opdrachtgever en derhalve enkel een commissievergoeding aanrekent / ontvangt, en zelf geen omzet uit diamanthandel realiseert of boekt. Een “broker” verkoopt de goederen van de derde; hij wordt in beginsel hiervan zelf geen eigenaar en zit juridisch derhalve niet in de goederenstroom, d.w.z. dat de juridische eigendom van de goederen rechtstreeks overgaat van de derde-opdrachtgever naar de uiteindelijke kopers. De “broker” realiseert aldus geen marge op een aan- en verkoop, maar zal enkel worden belast op de door hem behaalde commissie, die een tegenprestatie is voor zijn diensten als tussenpersoon. Het diamant stelsel is logischerwijs dan ook op hem niet van toepassing.

Slechts hoogst uitzonderlijk wordt de “broker” ook juridisch eigenaar van de goederen. In een dergelijk geval verkoopt de “broker” goederen die hij initieel in consignatie aanhield en waarvan hij kortelings voor de (door)verkoop ook de juridisch eigendom heeft verworven. Echter, uit de feiten en de bedoeling van de betrokken partijen blijkt dat de “broker” nog steeds voor rekening van een derde-opdrachtgever handelde (i.e. de “broker” neemt geen werkelijk risico). Ook in dit uitzonderlijke geval dient boekhoudkundig geen verkoopsomzet te worden gerapporteerd, enkel een commissie. Deze zienswijze werd recent bevestigd door de Commissie voor Boekhoudkundige Normen. Welnu, gelet op het voorgaande, blijft logischerwijs de conclusie dat het diamant stelsel evenmin op deze “broker” van toepassing is.

Juridisch worden in de praktijk principieel twee technieken gehanteerd:

- de verkoopsagent, die verkoopt in naam en voor rekening van de opdrachtgever. De naam van de eigenlijke verkoper is gekend door de koper. De verkoopfactuur luidt in naam van de eigenlijke verkoper/opdrachtgever, die tot dan de voorraad in eigendom aanhield.

- de tussenpersoon die verkoopt voor rekening van de opdrachtgever, maar in eigen naam, en dus juridisch handelt als een commissionair. Hier wordt de verkoopfactuur opgesteld in naam van de commissionair. De reden hiertoe is veelal commerciële geheimhouding van de identiteit van de verkoper/opdrachtgever ter vrijwaring naar de toekomst toe van de positie van de broker (zie ook infra).

Indien een handelstussenpersoon zoals hiervoor beschreven optreedt, wordt er door hem geen “omzet uit diamanthandel” gerealiseerd. De redenen hiervoor zijn dubbel:

- juridisch: de zakenrechtelijke eigendom gaat direct over van de opdrachtgever naar de koper, en transiteert niet via de verkoopsagent, en ook niet via de commissionair. Anders gezegd, via de factuur in eigen naam verkoopt de commissionair wel degelijk goederen van een derde, waarvan de eigendom dan ook direct overgaat van deze derde naar de koper;

- boekhoudkundig: de geboekte “omzet” is enkel de behaalde commissie, en er is geen “kostprijs van verkochte goederen”. Op die basis kan het diamant stelsel technisch niet worden toegepast.

Zoals reeds aangehaald, kom het in de praktijk frequent voor dat een “broker” diamanten aanhoudt van een derde-opdrachtgever dewelke hij voor rekening van deze opdrachtgever verkoopt. Deze situatie, die in de sector gebruikelijk is, doet zich o.a. in concreto voor wanneer de identiteit van verkoper vertrouwelijk is of wanneer de verkoper wenst anoniem te blijven (undisclosed principal). Heel vaak heeft de “broker” vooraf een voorakkoord gesloten met de koper, waarna hij vanwege de opdrachtgever een aankoopfactuur ontvangt om vervolgens dadelijk en voor dezelfde prijs, maar verhoogd met zijn commissie, een verkoopfactuur op zijn naam uit te reiken aan de koper.

Indien de “broker” duidelijk kan aantonen dat hij handelt voor rekening van een derde – en niet voor eigen rekening – dan geldt dat de broker niet handelt uit eigen voorraad en dus dat het diamant stelsel niet van toepassing is. Dit is met name het geval indien onder meer in de boekhouding van een dergelijke broker de verkoopprijs van de diamanten niet als omzet wordt gerapporteerd, doch slechts de ontvangen commissie of broker vergoeding. In dat geval zal er quasi steeds tussen de broker en de derde een commissionairsovereenkomst bestaan waaruit duidelijk blijkt dat de broker de goederen formeel in eigen naam en onveranderd zal doorverkopen voor rekening van de verkoper (undisclosed principal). Veelal (doch niet steeds) wordt op de verkoopfactuur van de broker de bijzondere vermelding “diamonds invoiced on behalf of undisclosed principal” opgenomen.

Een andere belangrijke aanwijzing dat de tussenpersoon slechts als een “broker” optreedt (i.e. in eigen naam handelt, doch voor rekening van de derde verkoper / opdrachtgever) is de omvang van zijn commissie voor zijn commerciële dienstverlening. Het is evident dat zijn vergoeding substantieel lager zou moeten zijn dan de winst die wordt gerealiseerd door een echte diamanthandelaar die uit eigen voorraad en voor eigen rekening verkoopt (i.e. die zelf de eigendom van de goederen verwerft en terzake gebeurlijk ook een reëel voorraadrisico, een marktrisico, een debiteurenrisico, etc. loopt).

Ter volledigheid wordt herhaald dat als een handelaar diamanten aankoopt, deze in voorraad boekt en een korte tijd later verkoopt voor eigen rekening, dit een verkoop uit eigen voorraad betreft en aldus het diamant stelsel van toepassing is. De toepassing van dit stelsel vereist niet dat men een voorraad heeft op het einde van het belastbare tijdperk. Het is voldoende maar noodzakelijk dat men “verkoopt uit een eigen voorraad en voor eigen rekening”.

Anderzijds is het zo dat wanneer een diamanthandelaar van verschillende personen diamanten aankoopt en later bijv. aan (een) andere perso(o)n(en) een vermengd pakket van deze diamanten doorverkoopt, dit een indicatie vormt dat deze diamanten in zijn eigen voorraad zijn opgenomen geweest. Het hersorteren van diamantloten duidt immers op een “eigen” activiteit (en niet zozeer op de activiteit die hij voor rekening van een opdrachtgever uitvoert). Immers, een tussenpersoon zal in de regel exact te koop stellen wat men hem als te verkopen diamanten aanbiedt. Het herschikken of hersorteren van diamanten om deze vervolgens in andere loten verder te verkopen, impliceert m.a.w. dat hij m.b.t. deze specifieke transactie wellicht als een eigenlijke diamanthandelaar moet worden gezien (en niet als een loutere tussenpersoon of broker).

Tot slot wordt nog opgemerkt dat het feit dat voorraden fysiek in consignatie kunnen gegeven zijn aan de “broker” de juridische, boekhoudkundige en fiscale analyse niet wijzigt.

Bij dergelijke verkopen door een tussenpersoon op wie het stelsel niet van toepassing is, zal het diamant stelsel in principe van toepassing zijn in hoofde van de derde-opdrachtgever (in de mate dat dit een Belgische belastingplichtige betreft die tevens geregistreerd is als diamanthandelaar), en niet in hoofde van de “broker”.

Het was de bedoeling van de Memorie van toelichting om het bovenstaande onderscheid duidelijk te maken.

Q6: Op welke wijze wordt het diamant stelsel toegepast in geval van het gebruik van partnerships ?

Er is in deze context sprake van een ‘partnership’ wanneer twee of meer personen – al dan niet op basis van een schriftelijke overeenkomst – gezamenlijk overgaan tot het aankopen van diamanten met het oog om deze te verkopen en daarbij winst te behalen (of verlies te delen). Anders gezegd, een partnership veronderstelt de wil van de betrokken partijen om duurzaam gezamenlijk een project te realiseren en overstijgt dus juridisch de loutere onverdeeldheid. :

Vooraleer men zich kan uitspreken over de potentiële toepassing van het diamant stelsel, is het dus in eerste instantie noodzakelijk om na te gaan of er in het voorliggende geval wel effectief sprake is van een dergelijke partnership. Zo kan een diamanthandelaar X bijv. een beroep doen op Y voor de financiering van de aankoop van diamant. De eerste vraag is dan of de financiering door Y van de door X in eigen naam aangekochte diamant een loutere financiering is die vergoed dient te worden met een (variabele) interest, dan wel of deze financiering werkelijk aanleiding heeft gegeven tot het aangaan van een partnership.

In dit laatste geval neemt deze dan in beginsel de vorm aan van een zgn. “stille handelsvennootschap” (zie ook infra). In elk geval is het dus aangewezen de bedoeling van de partijen expliciet te documenteren.

De maatschap of tijdelijke handelsvennootschap

Deze zal zich vnl. voordoen wanneer meerdere personen samen beslissen een dure diamant of een duur lot diamanten aan te kopen. Kenmerkend is dat de aankoop gezamenlijk geschiedt en de diamanthandelaars bijgevolg mede-eigenaars (of nog mede-zaakvoerders of deelgenoten) worden van de gekochte diamantvoorraad.

Deze samenwerkingsvorm heeft geen rechtspersoonlijkheid zodat al wat geschiedt op het niveau van de partnership onmiddellijk toegerekend wordt naar elk van de deelnemers, elk voor zijn aandeel. Boekhoudkundig zal er ook een proportionele integratie in de boeken van iedere deelnemer plaatsvinden, elk voor zijn deel.

Ook fiscaal geldt in beginsel een stelsel van transparantie: in functie van de overeengekomen verdeelsleutel van de netto opbrengst, zal bijv. ook de omzet die verbonden is met de verkoop van de gezamenlijk aangehouden voorraad geboekt worden door elke deelnemer, of tenminste fiscaal toegerekend worden aan elke deelnemer. Dit wordt uitdrukkelijk bevestigd in artikel 29 van het Wetboek van de Inkomstenbelastingen. Het aandeel in de opbrengsten dat contractueel toekomt aan de mede-zaakvoerder is rechtstreeks in zijn hoofde belastbaar als handelswinst (of -baten).

Indien alle deelgenoten in de partnership zelf ook geregistreerd zijn als diamanthandelaars, zal op die basis het diamant stelsel aldus kunnen worden toegepast met als berekeningsbasis het aandeel van elke deelgenoot in de gezamenlijk gerealiseerde omzet.

De stille handelsvennootschap

In dit scenario neemt een belastingplichtige deel als (stille) vennoot in een partnership waarbij de aankoop vervolgens volledig geschiedt door de andere (werkende) vennoot (of enige zaakvoerder) in eigen naam. Deze partnership neemt in dit geval de vorm aan van een stille handelsvennootschap.

De stille vennoot verschaft ofwel goederen, ofwel financiering aan de werkende vennoot, i.e. de eigenlijke zaakvoerder van de partnership. Deze zaakvoerder handelt vervolgens volledig in eigen naam, maar mede voor rekening van zijn stille vennoot. Eén en ander impliceert dat er, wat de verkoop van diamanten betreft, enkel sprake zal zijn van een rechtsverhouding tussen de zaakvoerder en de derde (niet tussen de stille vennoot en de derde).

In de praktijk zien we dat er twee manieren zijn om de verrichtingen van de stille handelsvennootschap boekhoudkundig te verwerken. Ofwel wordt er voor de stille handelsvennootschap een apart rekeningstelsel gehouden en zal elk van de vennoten (ook de stille) zijn proportioneel aandeel in de vermogensbestanddelen en schulden, inkomsten en uitgaven in zijn eigen boekhouding integreren.

Ofwel worden alle verrichtingen van de stille handelsvennootschap opgenomen in de eigen boekhouding van de zaakvoerder en worden vervolgens per jaareinde de rechten van de vennoten vastgesteld en passend ingeboekt in de rekeningen van de zaakvoerder en van de stille vennoten (boeking van een vordering c.q. schuld). In dit laatste geval is nochtans artikel 29 van het Wetboek van de Inkomstenbelastingen opnieuw relevant. Een correcte fiscale verwerking impliceert dat het proportionele deel van de door de zaakvoerder in het kader van de partnership gerealiseerde omzet (maar ook kosten) moet worden toegerekend aan de stille vennoot, en op zijn niveau leidt tot het behalen van belastbare beroepsinkomsten.

In het geval de stille vennoot zelf ook een geregistreerde diamanthandelaar is, zal het diamant stelsel evenzeer in zijnen hoofde van toepassing zal zijn op zijn proportioneel aandeel in de winst (baten). De inkomsten die gedeeltelijk aan de stille vennoot worden toegerekend – omwille van de fiscale transparantie uit artikel 29 van het Wetboek van de Inkomstenbelastingen – en die bij hem als beroepsinkomsten belastbaar zijn, kwalificeren immers als winst uit diamanthandel voor eigen rekening, wat volstaat voor de toepassing van het stelsel

Het zou echter kunnen dat de stille vennoot geen geregistreerde diamanthandelaar is (en dit strikt genomen ook niet hoeft te zijn omdat hij als stille vennoot de facto zelf niet overgaat tot de eigenlijke verhandeling van diamant in eigen naam). In toepassing van de letter van de wet kan in een dergelijk geval het belastbaar resultaat bij de stille vennoot niet vastgesteld worden met toepassing van het diamant stelsel. Immers, in de mate hij formeel geen geregistreerd diamanthandelaar is, is het diamant stelsel als dusdanig niet op de stille vennoot van toepassing.

Inderdaad, de transparantie uit voormeld artikel 29 van het Wetboek van de Inkomstenbelastingen geldt o.i. enkel in fiscalibus. Anders gezegd, de registratie van de enige zaakvoerder / diamanthandelaar zal niet doorwerken in hoofde van de stille vennoot louter en alleen gelet op diens deelname als niet-werkende vennoot aan de stille handelsvennootschap. Enkel in de mate dat de stille vennoot overgaat tot de formele registratie bij de FOD Economie kan (ook) in zijnen hoofde de toepassing van het diamant stelsel worden bewerkstelligd.

Q7: Hoe wordt het forfaitaire percentage van de “kostprijs van verkochte goederen” in concreto toegepast bij de vaststelling van het netto belastbaar inkomen ?

In de Belgische resultatenrekening wordt de bruto marge vastgesteld door de bruto omzet te verminderen met de “kostprijs van verkochte goederen”. Deze laatste stemt in de boekhouding overeen met de post “handelsgoederen, grond- en hulpstoffen”. Op grond van artikel 96, I, A. van het KB tot uitvoering van de boekhoudwetgeving omvat deze rubriek diverse componenten, met name de eigenlijke aankoopprijs voor de goederen zelf (eerste lid), de voorraadwijzigingen (eveneens eerste lid), alsook alle bijkomende kosten die met de aankoop van de goederen verbonden zijn (tweede lid).

Welnu, de wetteksten inzake het diamant stelsel verwijzen specifiek naar de invoering van een forfaitair bedrag ter vervanging van artikel 96, I, A., eerste lid van voormeld KB. Dit impliceert in de praktijk dat het wettelijke voorziene forfait, i.e. 97,9% van de omzet, de inhoud van de Code 60[1] van het Belgische rekeningenstelsel vervangt wat betreft de opgenomen aankoopkosten en voorraadschommelingen. De bijkomende kosten die met de aankoop van de goederen verbonden zijn, worden niet geïmpacteerd aangezien deze vermeld staan in artikel 96, I. A, tweede lid van voormeld KB.

De Memorie van toelichting bij de wet van 18 december 2016 verduidelijkt dan ook terecht dat het forfait van “97,9% van de omzet” enkel en alleen de totalen van de subrekeningen 600[2], 601[3], 604[4] en 609[5] van het Belgische rekeningenstelsel vervangt. Bijgevolg blijven de andere onderdelen van de Code 60 van het Belgische rekeningenstelsel (met name de subrekeningen 602[6], 603[7], 605[8], 606[9] en 608[10]) buiten beschouwing. Deze gemaakte kosten ondergaan hun normale fiscale behandeling inzake aftrekbaarheid (met uitzondering evenwel van de verwerkingskosten, zie infra).

Echter, om uit te sluiten dat de voorraadwaardering enige doorwerking heeft op de vaststelling van het belastbaar resultaat, wordt bij de toepassing van het diamant stelsel ook de aftrek van “waardeverminderingen op voorraden” zoals vervat in rubriek II.E van de Belgische rekeningenstelsel (d.i. de subrekening 631), uitgesloten. Deze boekhoudkundige post wordt specifiek opgevoerd in de verworpen uitgaven.

Deze correctie(s) betreffen enkel de omzet gerealiseerd uit de diamanthandel. Indien de onderneming of vennootschap ook andere typen van omzet of resultaten behaalt, geldt voor deze andere omzet of resultaten geen dergelijke correctie(s).

Het is dus duidelijk dat de hierboven aangehaalde problematiek van voorraadwaardering en -opvolging zich binnen de “kostprijs van verkochte goederen” situeert. Hieruit volgt dan ook dat door de “kostprijs van verkochte goederen” forfaitair te bepalen beide hierboven beschreven problemen op het vlak van de fiscale controlemoeilijkheden van diamanthandelaren volledig worden opgelost.

Immers, wordt hierdoor de impact van de kostprijs van individuele handelsgoederen (diamanten) op de bruto marge (en dus uiteindelijk op de netto winst) irrelevant en verdwijnt dan ook de noodzaak om de voorraadopvolging te inspecteren in fiscalibus. Bovendien wordt de impact van de voorraadwaardering (hogere of lagere voorraadwaarde, resulterend in een lagere of hogere kostprijs van verkochte goederen) uitgesloten, zodat ook hier niet langer vereist is de waardering van de voorraad voor fiscale doeleinden te controleren.

Wat betreft diamanthandelaars/natuurlijke personen leid(t)(en) de voorgaande correctie(s) in de berekening tot een corresponderende wijziging van het bedrag van de aan te geven “netto belastbare beroepsinkomsten”. Wat betreft diamanthandelaars/vennootschappen wordt het netto belastbaar resultaat gecorrigeerd om deze aanpassing van de “kostprijs van verkochte goederen” te reflecteren door, ofwel het toevoegen van een verworpen uitgave indien en in de mate de fiscaal berekende bruto marge hoger is dan de boekhoudkundig vastgestelde bruto marge, ofwel het verrichten van een aanpassing door de verhoging van de begintoestand van de belaste reserves indien en in de mate de fiscaal berekende bruto marge minder bedraagt dan de bruto marge vervat in de rekeningen (zie infra Q20).

[1] Handelsgoederen, grond- en hulpstoffen

[2] Aankopen van grondstoffen

[3] Aankopen van hulpstoffen

[4] Aankopen van handelsgoederen

[5] Voorraadwijzigingen

[6] Aankopen van diensten, werk en studies

[7] Algemene onderaannemingen

[8] Aankopen van onroerende goederen bestemd voor verkoop

[9] Bijkomende aankoopkosten

[10] Ontvangen kortingen, ristorno’s en rabatten

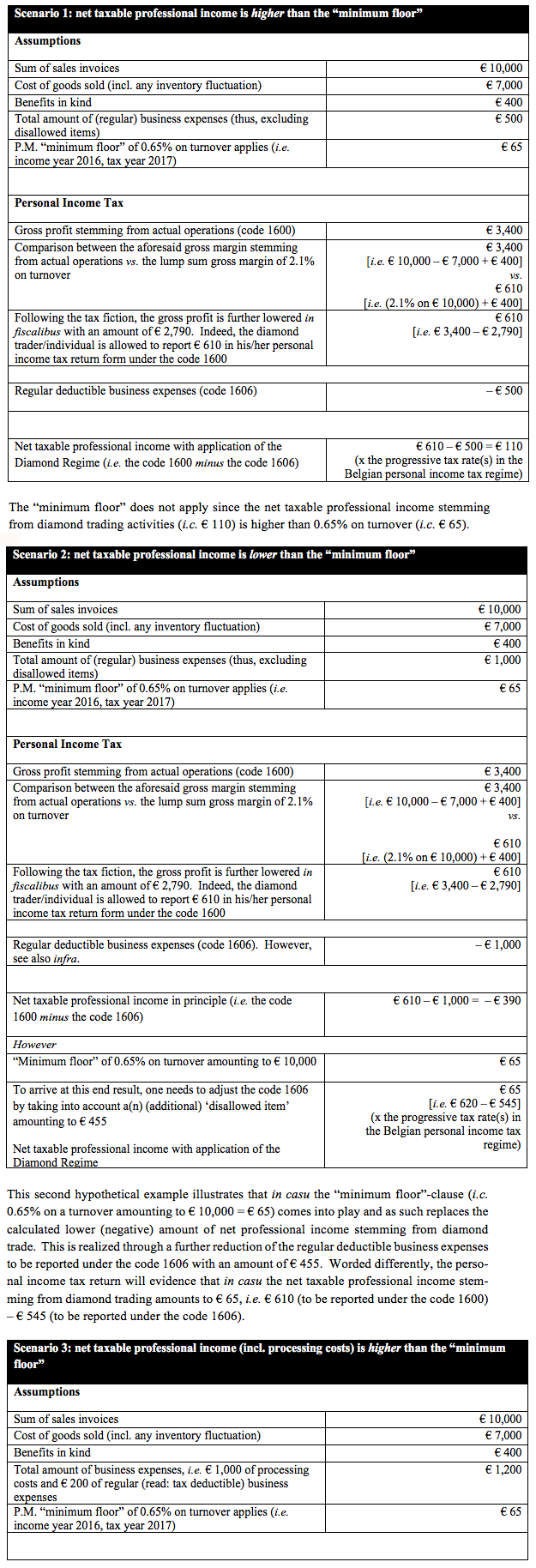

Q8: Op welke wijze wordt de toepassing van het vereiste netto belastbaar inkomen van 0,55% (0,65% voor wat betreft aanslagjaar 2017) van de omzet concreet verwerkt ?

Voor wat betreft diamanthandelaars/natuurlijke personen wordt indien en voor zover nodig het bedrag van het netto beroepsinkomen uit de diamanthandel opgetrokken tot 0,55% van de omzet uit de diamanthandel.

Voor wat betreft diamanthandelaars/vennootschappen wordt doorgaans een verworpen uitgave toegevoegd aan het belastbaar resultaat gelijk aan het verschil tussen de 0,55% en het netto belastbaar resultaat uit de diamanthandel berekend met toepassing van de forfaitaire bruto marge van 2,1%.

Geen dergelijke correctie wordt doorgevoerd indien en in de mate deze het gevolg zou zijn van diefstal of van het faillissement van een klant of van de diamanthandelaar zelf.

Uitsluitend voor aanslagjaar 2017 geldt een licht verhoogde vereiste aan minimum belastbaar resultaat van 0,65% van de omzet uit de diamanthandel.

Q9: Wat is de impact van het diamant stelsel op de aftrek van beroepskosten, de toepassing van diverse fiscale aftrekken en vrijstellingen ?

Het diamant stelsel beperkt er zich in hoofdzaak toe de bruto marge uit de diamanthandel forfaitair te bepalen voor fiscale doeleinden door de werkelijke kostprijs van verkochte diamant te vervangen met een forfaitair berekend bedrag van 97,9% van de omzet uit diamanthandel.

Voor het overige blijven aldus de normale fiscale regels in de Belgische personen- of vennootschapsbelasting onveranderd van toepassing ( bijv. het regime voor de aanleg van de liquidatiereserve, de woonbonus, de aftrek voor kinderen ten laste, etc.).

Anders gezegd, ook onder het diamant stelsel kan een diamanthandelaar effectief gebruik maken van de notionele interestaftrek van het boekjaar (en, indien van toepassing, van nog niet-aangewende notionele interestaftrek uit voorgaande belastbare tijdperken).

In de praktijk is het wel zo dat bijv. een diamanthandelaar/vennootschap, onder toepassing van het diamant stelsel, slechts effectief notionele interestaftrek kan aanwenden:

- indien blijkt dat de belastbare grondslag uit de diamanthandelactiviteit hoger is dan de minimum floor. In dergelijk geval zal de vennootschap notionele interestaftrek kunnen toepassen voor zover de belastbare grondslag niet zakt onder de minimum floor van 0,55% op de gerealiseerde omzet uit diamanthandel (0,65% voor aanslagjaar 2017);

- indien zij een gemengde activiteit heeft, kan de vennootschap een eventueel saldo aan notionele interestaftrek nog verder aanrekenen op de door haar behaalde winst uit “andere” (lees: niet-diamanthandel gerelateerde) ondernemingsactiviteiten.

Volledigheidshalve wordt in dit verband nog opgemerkt dat in geval van “gemengde” activiteiten de notionele interestaftrek redelijkerwijze pro-rata wordt opgedeeld in functie van de omzet / (bruto) inkomsten gerealiseerd middels de beide activiteiten (m.n. diamanthandel vs. niet-diamanthandel). Echter, zoals reeds aangehaald, kan deze aftrek er niet toe leiden dat het netto belastbaar resultaat uit diamanthandel minder bedraagt dan 0,55% van de omzet uit diamanthandel (0,65% voor aanslagjaar 2017).

Indien een diamantvennootschap met “gemengde” activiteiten fiscaal overgedragen verliezen en/of nog niet-aangewende notionele interestaftrek heeft, komt het ons voor dat deze fiscale attributen tijdens latere belastbare tijdperken kunnen worden aangewend naar vrije keuze van de belastingplichtige. Anders gezegd, wat deze ‘oude’ fiscale attributen betreft, lijkt er ons geen enkele wettelijke verplichting te bestaan om een vergelijkbare pro-rata opdeling te doen (tussen diamanthandel vs. niet-diamanthandel). Opnieuw wordt opgemerkt dat weliswaar steeds rekening dient te worden gehouden met het feit dat onder de toepassing van het diamant stelsel de belastbare grondslag m.b.t. de diamanthandelactiviteit nooit onder de “floor” kan dalen, i.e. 0,55% op omzet (0,65% voor aanslagjaar 2017).

Echter, indien na de inwerkingtreding van het diamant stelsel een diamantvennootschap met “gemengd” statuut fiscale verliezen lijdt uit haar niet-diamanthandel gerelateerde ondernemingsactiviteiten (zoals bijv. onroerende verhuur) en/of de onderneming notionele interest van het boekjaar wenst toe te rekenen, lijkt het ons – vanuit een voorzichtigheidsperspectief – raadzaam om de fiscale verliezen enkel aan te rekenen op de (toekomstige) winsten uit de onroerende verhuuractiviteit c.q. de notionele interestaftrek van het boekjaar op te delen pro-rata de gerealiseerde omzet (d.i. aldus naar analogie met de fiscale behandeling van niet-specifieke kosten) van de diverse ondernemingsactiviteiten (zie ook infra Q10).

Q10: Op welke manier wordt de notionele interestaftrek verdeeld over de activiteiten, in geval van “gemengde” activiteiten (lees: diamanthandelactiviteiten gecombineerd met andere activiteiten) ?

De vraag of er een opdeling moet gebeuren van de notionele interestaftrek in geval van een gemengde activiteit is niet expliciet behandeld in de wet, noch in de parlementaire voorbereidingswerken. Uit zijn aard lijkt het evenwel logisch om terzake een opsplitsing te maken. Het eigen vermogen dat als basis voor de berekening van de notionele interestaftrek dient, waarborgt immers de ganse ondernemingsactiviteit (en dus niet uitsluitend de diamanthandelactiviteiten).

Gelijkaardig voorzag de wettekst van 10 augustus 2015 (thans gewijzigd) in een opdeling van niet-specifieke kosten in functie van de omzet gerealiseerd op basis van de verschillende werkzaamheden: “Wanneer er geen specifieke toewijzing van kosten als bedoeld in het eerste lid, mogelijk is, wordt het bedrag van de kosten die niet specifiek verbonden zijn aan andere activiteiten forfaitair opgesplitst in functie van de verhouding tussen de omzet uit de diamanthandel en de bruto inkomsten van deze andere activiteiten”.

Het lijkt dan ook redelijk dat ook de opdeling van de notionele interestaftrek geschiedt in functie van de omzet / (bruto) inkomsten gerealiseerd middels beide activiteiten. Voor wat betreft de diamanthandel kan deze aftrek er niet toe leiden dat het netto belastbaar resultaat minder gaat bedragen dan 0,55% van de omzet (en 0,65% van de omzet voor wat betreft aanslagjaar 2017). Deze zienswijze werd inmiddels ook uitdrukkelijk bevestigd door de Minister van Financiën in zijn antwoord op de mondelinge vraag nr. 17013 van de heer Van de Velde.

Indien daarentegen de belastingplichtige evenwel voldoende kan aantonen dat een verhoging van de eigen middelen specifiek vereist werd door, en werd doorgevoerd met het oog op het uitoefenen van een andere activiteit dan de diamanthandel, dan lijkt het evenzeer verdedigbaar dat een specifieke toewijzing van de notionele interestaftrek aanvaard zou moeten worden.

Q11: Waarom zijn de kosten verbonden aan de verwerking van diamant niet aftrekbaar ?

De forfaitaire bruto marge van 2,1% reflecteert een representatieve en redelijke marge voor wat betreft de loutere diamanthandel, met name de aankoop van ruwe diamant gevolgd door de verkoop van ruwe diamant voor eigen rekening, en de aankoop van geslepen diamant gevolgd door de verkoop van geslepen diamant voor eigen rekening.

In geval van aankoop van ruwe diamant die vervolgens verwerkt wordt en verkocht wordt als geslepen diamant worden in de regel ook hogere brutomarges gerealiseerd, die verband houden met de gemaakte verwerkingskosten.

Deze situatie wordt door het diamant stelsel gelijk getrokken met deze van de loutere diamanthandelaar door enerzijds eenzelfde percentage aan bruto marge te hanteren, doch anderzijds de fiscale aftrekbaarheid van alle verwerkingskosten uit te sluiten. Anders gezegd, de hogere marge wordt fiscaal niet in aanmerking genomen, doch ook de kosten gemaakt om deze te kunnen realiseren worden fiscaal niet in aanmerking genomen.

De niet-aftrekbare kosten betreffen zowel de kosten voor de verwerking van eigen diamant, als de kosten gemaakt om de eigen diamant te laten verwerken door derden. Uiteraard wordt een derde diamantverwerker, voor zover deze zelf geen omzet uit de diamanthandel behaalt, niet aan de toepassing van het diamant stelsel onderworpen.

Met het oog op duidelijkheid en rechtszekerheid werden alle verwerkingskosten die als niet aftrekbaar moeten worden beschouwd in de wet opgesomd. Voor zover zij verband houden met de verwerking van ruwe diamant die eigendom is van de diamanthandelaar die deze verwerkt of laat verwerken naar geslepen diamant, zijn dan ook niet aftrekbaar:

- slijperslonen;

- klooflonen;

- zaaglonen;

- kosten van chemicaliën;

- kosten voor het schuren van de schijven;

- de kosten van de molenhuur;

- afschrijvingen op machines voor de diamantbewerking;

- rentelasten betaald op leningen specifiek aangegaan ter financiering van de machines voor de diamantbewerking;

- het brutoloon van de arbeiders, met uitzondering van de lonen van de arbeiders sorteerders;

- de kosten door de eigenaar van de diamant gemaakt of gedragen voor de verwerking door derden van de door deze diamanthandelaar aangekochte ruwe diamant naar geslepen diamant.

Indien een diamantbewerker naast de verwerking van ruwe diamanten die hij houdt in eigen voorraad, tevens diamanten in voorraad gehouden door derden diamanthandelaars verwerkt, op maakloonbasis of in het kader van een andere overeenkomst van dienstverlening, dan worden de verwerkingskosten gemaakt in het kader van deze dienstverlening, en de verwerkingskosten gemaakt met het oog op de verwerking van de diamant die hij aanhoudt in eigen voorraad, opgedeeld in functie van het aantal verwerkte karaat aan geslepen diamant.

Q12: Hoe wordt de omzet uit de diamanthandel vastgesteld ?

In de regel is de omzet uit de diamanthandel de optelsom van de totale diamant verkoopprijs op alle verkoopfacturen van de belastbare periode.

Wat betreft diamanthandelaars/vennootschappen wordt de omzet weergegeven in de opbrengstenrekening I.A. “Omzet” (d.i. de rekening 70) van de Belgische jaarrekening.

Wat betreft diamanthandelaars/natuurlijke personen dient men alle verkoopfacturen op te tellen.

In principe vermelden ook de BTW-aangiften het bedrag van de gerealiseerde omzet.

Voor zover aan gerelateerde partijen zou worden verkocht, is het uitgangspunt uiteraard dat een marktconforme prijszetting wordt gehanteerd. Zoniet, kan bijvoorbeeld in het geval van een verkoop aan een te lage prijs een opwaartse correctie van die prijs – en dus van de omzet – plaatsvinden.

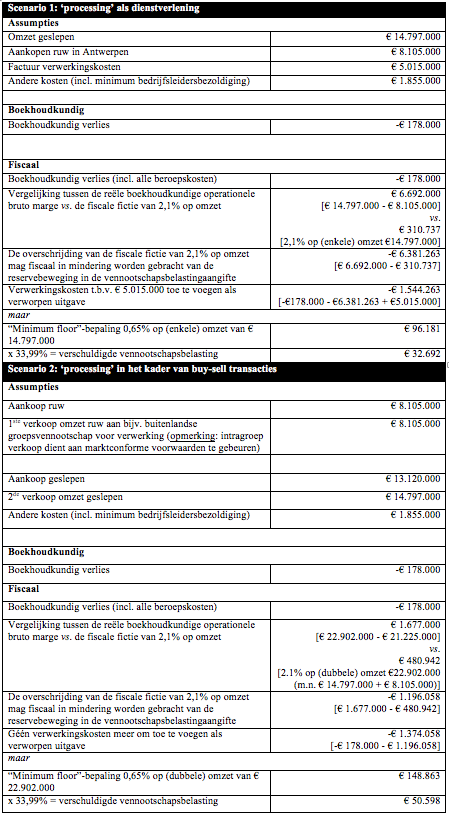

Q13: Indien een diamantonderneming ruwe diamant aankoopt in Antwerpen, deze goederen naar het buitenland verzendt (a.d.h.v. een zgn. “processing contract”) om deze aldaar te bewerken en/of slijpen, wat is de impact ervan op het diamant stelsel ?

Een “processing contract” neemt doorgaans de vorm aan van een dienstenovereenkomst. Derhalve mag de zending van ruwe diamant naar het buitenland niet als een verkoop (/export) c.q. de terugname van geslepen diamant niet als aankoop (/import) in de boekhouding van de diamanthandelaar worden verwerkt. Op deze verrichting wordt m.a.w. geen aparte omzet of marge gerealiseerd; het gaat om een uitgave betaald aan een buitenlandse dienstverrichter die weliswaar fiscaal niet aftrekbaar is.

In het eerder uitzonderlijke geval dat voormelde zending / terugname juridisch en boekhoudkundig toch als een koop-verkoop voor eigen rekening wordt gestructureerd, geldt er een totaal verschillende behandeling. Immers, elke dergelijke transactie die als verkooptransactie in de Belgische boekhouding wordt verwerkt, verhoogt de omzet en wordt aldus in rekening genomen. In het voorliggende geval wordt er tweemaal omzet gerealiseerd met tweemaal een vaststelling van een bruto marge en aldus de toepassing van de forfaitaire bruto marge van 2,1%.

Deze diamanthandelaar zal evenwel geen nadelig effect ondervinden van niet-aftrekbare verwerkingskosten, aangezien hij niet zelf ruwe diamant heeft omgezet in geslepen diamant. Inderdaad, de diamanthandelaar heeft eenvoudigweg ruwe diamant aangekocht en verkocht en vervolgens (opnieuw) geslepen diamant aangekocht en wederom verkocht. Uiteindelijk realiseert hij tussen de initiële aankoop van ruwe diamant en de uiteindelijke verkoop van geslepen diamant een marge, weliswaar inclusief verwerkingskosten. Deze komt tot uiting door het forfait van 2,1% op de verdubbelde omzet.

Voormelde principes kunnen met de hiernavolgende hypothetische cijfervoorbeelden verder worden geduid (zie infra).

Er wordt weliswaar opgemerkt dat één en ander boekhoudkundig op een correcte wijze dient te worden verwerkt. Tevens dient men de nodige aandacht te besteden aan de verdere documentatievereisten en/of de verdedigbaarheid van de toegepaste transfer pricing policy in elk concreet geval.

Q14: Worden consignatiezendingen (consignatie out) toegevoegd aan de omzet ?

Dergelijke zendingen worden principieel niet aan de omzet toegevoegd aangezien deze in de boekhouding niet worden toegevoegd aan de rekening I.A, eerste lid dat verwijst naar resp.:

- het bedrag van de verkoop van goederen (consignatiezendingen zijn immers geen eigenlijke “verkoop”);

- in het kader van de gewone bedrijfsuitoefening;

- onder aftrek van de kortingen.

De op het einde van het boekjaar nog steeds uitstaande consignatiezendingen dienen bijgevolg niet als “verkocht” te worden beschouwd (d.i. verschillend van de fiscale behandeling onder het zgn. “Fiscaal Plan”). Deze transacties worden dus niet mee inbegrepen in de gerealiseerde omzet, hetgeen de vertrekbasis vormt voor de berekening van het diamant stelsel.

Q15: Wat als de omzet is uitgedrukt in USD en niet in EUR ?

In dat geval zal, aldus artikel 70, §3 van de wet van 10 augustus 2015, de omzet geconverteerd moeten worden op basis van de gemiddelde wisselkoers voor het desbetreffende belastbare tijdperk (deze dient te worden gepubliceerd door de Belgische belastingadministratie).

Gelet op de specifieke vermelding in de wettekst bestaat er géén mogelijkheid om dit bijv. ook aan de koers per jaareinde te doen.

Ter volledigheid wordt nog opgemerkt dat de problematiek van wisselkoersverschillen, die cf. het Belgische boekhoudrecht apart dienen verwerkt te worden in de financiële resultaten (d.i. naar gelang het geval middels de rekening 654 of 754), volledig losstaan van de bijzondere voorraadproblematiek inzake diamanthandel.

Anders gezegd, de normale regels inzake belastbaarheid en aftrekbaarheid blijven dan ook onverminderd van toepassing voor zover deze blijken in de Belgische boekhouding van de betrokken diamanthandelaar.

Q16: Blijven wisselkoersverschillen met betrekking tot de aan- of verkoop van de diamanten aftrekbaar/belastbaar ?

Ja. In dit verband verwijzen wij tevens naar onze bovenstaande commentaren op Q15.

Q17: Wat is de draagwijdte van de uitsluiting met betrekking tot zgn. transfer pricing correcties (cf. artikel 26, 79, 207 en 185, §2 van het Wetboek van de Inkomstenbelastingen) ?

Terzake werd er een uitdrukkelijke verwijzing opgenomen in de Memorie van toelichting: “Deze benadering (…) heeft nog steeds tot gevolg dat, met name, het bepaalde in de artikelen 26, 79, 185 en 207 van het Wetboek van de Inkomstenbelastingen 1992 zonder voorwerp blijft wat betreft de vaststelling van de kostprijs van de verkochte goederen”.

De toepassing van de forfaitaire bruto marge onder het diamant stelsel heeft tot gevolg dat de vraag of de handelsgoederen intragroep te duur, dan wel te goedkoop werden aangekocht niet onmiddellijk relevant is, althans voor Belgische fiscale doeleinden. Hiermee is niet gezegd dat de handel in diamanten niet aan marktvoorwaarden moet geschieden. Het tegendeel is waar. Het arm’s length principe blijft uiteraard onverminderd gelden bijv. om het marktconforme karakter van de aankoopverrichting in het buitenland te kunnen verantwoorden t.o.v. lokale belastingdiensten. Evenzeer moet de verkoop vanuit België arm’s length zijn, zoniet zal de Belgische belastingadministratie alsnog een correctie kunnen doorvoeren op grond van artikel 79, 207 en 185, §2 van het Wetboek van de Inkomstenbelastingen. Tot slot weze gesignaleerd dat, in de mate dat aan de diverse wettelijke voorwaarden is voldaan, het diamant stelsel geenszins afbreuk doet aan de nieuwe Belgische transfer pricing documentatieverplichtingen die onverminderd van toepassing zijn op de diamanthandelaars/vennootschappen.

Daarenboven blijven voormelde specifieke antimisbruikbepalingen voor transfer pricing doeleinden zoals vermeld in het Wetboek van de Inkomstenbelastingen onverkort gelden t.a.v. andere intragroep verrichtingen zoals bijv. intragroep leningen, het ter beschikking stellen van intellectuele eigendom, het aanbieden van ondersteunende diensten op het vlak van HR, management, etc.

Q18: Is de verplichting om de minimale referentievergoeding van één bestuurder of manager van een vennootschap uit te betalen nog steeds relevant onder het nieuwe diamant stelsel ?

Ja. Het netto belastbaar inkomen van de diamanthandel zoals vastgesteld onder het diamant stelsel impliceert dat minstens één bestuurder een minimale referentiebezoldiging krijgt zoals vastgelegd door de wet. Vermits we het hebben over de referentiebezoldiging van een “bedrijfsleider”, kan de betaling van een dergelijke minimale bedrijfsleidersbezoldiging enkel spelen voor diamanthandelaars/vennootschappen.

Voor alle duidelijkheid wordt nog opgemerkt dat men aan deze bijzondere vereiste niet voldoet indien de minimale vergoeding wordt verdeeld en uitbetaald aan twee (of meer) bedrijfsleiders en zij elk afzonderlijk dus minder ontvangen dan het vereiste bedrag zoals vastgelegd in de wet.

Tevens wordt opgemerkt dat de minimum referentiebezoldiging-voorwaarde dient te worden beoordeeld per aparte legale entiteit / per vennootschap. Het is aldus irrelevant dat de natuurlijke persoon/zaakvoerder een totale bezoldiging verkrijgt, bijv. betaald door twee verschillende vennootschappen, die het desbetreffende referentiebedrag in verhouding tot de door elke vennootschap apart gerealiseerde omzet uit diamanthandel overschrijdt (zie ook infra). Inderdaad, in een dergelijke situatie dient door elk van de betrokken vennootschappen een minimumbezoldiging te worden betaald in verhouding tot hun omzetcijfer om geen correctie te moeten ondergaan onder toepassing van het diamant stelsel.

De notie “bedrijfsleider” wordt gedefinieerd in artikel 32 van het Wetboek van de Inkomstenbelastingen. Kort samengevat, omvat dit aldus de gemandateerde bedrijfsleiders en zaakvoerders, alsook de natuurlijke personen die als zelfstandige een leidende functie opnemen of deel uitmaken van de dagdagelijkse leiding van de onderneming.

Hetgeen beoogd wordt met deze maatregel is dat de aldus vastgestelde en verschuldigde bedrijfsleidersbezoldiging als kost ten laste wordt genomen in het relevante boekjaar. Het tijdstip van de daadwerkelijke uitbetaling is daarbij irrelevant. Strikt genomen, is het dus mogelijk om bijv. bij de formele goedkeuring van de jaarrekening een voldoende hoog bedrag aan tantième uit te keren aan een (of meerdere) bestuurder(s). Een dergelijke tantième komt immers ten koste van de reeds afgesloten, en dus goedgekeurde jaarrekening.

Er wordt niet aanvaard dat de bedrijfsleidersbezoldiging vervangen zou worden door een dividenduitkering.

Daarentegen volstaat het wel om naast de niet-bezoldigde bestuurders van een vennootschap die per kalenderjaar boekhoudt, bijv. een extra bestuurder te benoemen, zodat zijn bestuurdersbezoldiging in aanmerking kan komen om te voldoen aan de minimale bedrijfsleidersbezoldiging.

In het geval dat de bedrijfsleider een vennootschap is, wordt aan voormelde vereiste voldaan als de diamanthandelaar het vereiste minimum betaalt aan een dergelijke managementvennootschap, en de betrokken managementvennootschap hetzelfde minimale bedrag effectief betaalt aan de natuurlijke persoon bij wie dit bedrag onderworpen is aan de personenbelasting (dan wel de belasting der niet-inwoners/natuurlijke personen).

De wettelijke uitzondering die het gebruik van een managementvennootschap mogelijk maakt, laat het gebruik van een dubbele structuur niet toe. Het is dus vereist dat de vennootschap die de bedrijfsleidersbezoldiging ontvangt, deze zelf verder uitbetaalt aan een natuurlijk persoon.

Kortom, uit de relevante wettekst blijkt duidelijk dat:

- het gebruik van een cascade aan managementvennootschappen niet is toegestaan. Anders gezegd, er geldt slechts een transparantieregel voor één niveau;

- het vereist is dat de achterliggende natuurlijke persoon (d.i. de vaste vertegenwoordiger van de managementvennootschap) effectief aan ofwel de Belgische personenbelasting, dan wel de Belgische belasting der niet-inwoners onderworpen is.

De referentievergoeding varieert afhankelijk van de omzetschijven, gelijkaardig als onder het zgn. “Fiscaal Plan”. Het bedrag is nu echter geïndexeerd voor de periode tussen het jaar 2000 en vandaag.

Ter volledigheid wordt nog opgemerkt dat de onderstaande tabel verwijst naar de bruto bedragen vóór belastingen. Eventuele belastbare voordelen van alle aard maken eveneens deel uit van de totale bezoldiging van de bedrijfsleider.

De wettelijke bedragen vóór indexatie zien er als volgt uit:

- 19.645 EUR voor een omzet tot 1.620.720 EUR;

- 32.745 EUR voor een omzet tussen 1.620.720 EUR en 8.103.595 EUR;

- 49.110 EUR voor een omzet tussen 8.103.595 EUR en 16.207.190 EUR;

- 65.485 EUR voor een omzet tussen 16.207.190 EUR en 32.414.380 EUR;

- 81.855 EUR voor een omzet tussen 32.414.380 EUR en 48.621.570 EUR;

- 98.225 EUR voor een omzet van meer dan 48.621.570 EUR.

Voor aanslagjaar 2020 leidt dit tot de volgende geïndexeerde bedragen:

- 32.060 EUR voor een omzet tot 2.645.180 EUR;

- 53.440 EUR voor een omzet tussen 2.645.180 EUR en 13.225.880 EUR;

- 80.150 EUR voor een omzet tussen 13.225.880 EUR en 26.451.750 EUR;

- 106.880 EUR voor een omzet tussen 26.451.750 EUR en 52.903.510 EUR;

- 133.600 EUR voor een omzet tussen 52.903.510 EUR en 79.355.260 EUR;

- 160.310 EUR voor een omzet van meer dan 79.355.260 EUR

Het netto belastbaar inkomen berekend op basis van de forfaitaire bruto marge zoals bepaald onder het diamant stelsel dient te worden verhoogd met ieder tekort in de bedrijfsleidersbezoldiging (zowel met als zonder uitwerking van de “minimum floor”-bepaling). Inderdaad, ook de toepassing van de zgn. “minimum floor”-bepaling – waardoor het minimum netto belastbaar inkomen wordt bepaald op 0,55% op omzet – veronderstelt de betaling van de minimale bedrijfsleidersbezoldiging, zodat een eventueel tekort dan ook wordt toegevoegd aan de 0,55%.

Ieder tekort aan bedrijfsleidersbezoldiging zal doorgaans als een verworpen uitgave in de aangifte in de vennootschapsbelasting dienen te worden opgenomen. Elk tekort maakt sowieso een minimum belastbare basis uit voor de diamanthandelaar/vennootschap. Met andere woorden, geen enkel fiscaal attribuut of bijv. een verlies van het lopende boekjaar kan worden gebruikt om de fiscale druk op dit tekort te doen verminderen.

Er wordt opgemerkt dat de wettelijke bepalingen geen bijzondere regeling voorschrijven voor het geval de activiteit slechts gedurende een gedeelte van het belastbare tijdperk wordt uitgeoefend. Anders gezegd, een pro-rata benadering van de minimale referentievergoeding wordt door het stelsel niet voorzien.

Welnu, deze zienswijze werd ondertussen uitdrukkelijk bevestigd door de Minister van Financiën in zijn antwoord op de mondelinge vraag nr. 17013 van de heer Van de Velde.

Indien een diamanthandelaar/vennootschap gemengde activiteiten uitoefent, is het redelijk om ook de vergoeding aan de zaakvoerder op te delen tussen de verschillende ondernemingsactiviteiten. Dat een dergelijke opdeling van de bedrijfsleidersvergoeding gebeurt in functie van de respectieve omzetcijfers is wellicht het meest aannemelijk, ook al zijn andere verdeelsleutels principieel evenzeer mogelijk indien deze tot een meer getrouw beeld zouden leiden.

Volledigheidshalve wordt nog opgemerkt dat de minimum referentiebezoldiging-voorwaarde van toepassing is ongeacht het feit dat er in casu sprake zou zijn van gemengde activiteiten. Gelet op het voorgaande, zal in een dergelijke situatie (m.n. waarin er sprake is van gemengde ondernemingsactiviteiten) het voldoen aan deze bijzondere voorwaarde uit het diamant stelsel aldus enkel worden getoetst rekening houdend met de toebedeling hiervan aan de activiteiten uit de diamanthandel.

Wat tot slot de aftrekbaarheid betreft, heeft het diamant stelsel geen bijzondere regels ingevoerd. Aldus blijven de algemene voorwaarden inzake beroepskosten, etc., zoals voorgeschreven door het Wetboek van de Inkomstenbelastingen, onverminderd van toepassing.

Q19: Een geregistreerde diamanthandelaar realiseert tijdens een boekjaar geen omzet. Hij oefent de activiteit van handelaar tijdens dat boekjaar niet uit. Moet in deze situatie de minimale bedrijfsleidersbezoldiging betaald worden ?

In dit verband stelt de wet: “Wat de vaststelling van het belastbaar resultaat van een vennootschap of van een Belgische inrichting betreft, wordt het bedrag van het netto belastbaar inkomen vastgesteld met toepassing van dit artikel desgevallend verhoogd met het positieve verschil tussen de in deze paragraaf voor een bedrijfsleider bepaalde referentiebezoldiging en de ten laste van het belastbaar tijdperk genomen hoogste bedrijfsleidersbezoldiging van de vennootschap of van de Belgische inrichting.”

Aldus kan geargumenteerd worden dat de toepassing van deze bepaling veronderstelt dat het netto belastbaar inkomen ook werd vastgesteld met toepassing van dit artikel, en dus met toepassing van het diamant stelsel. Vervolgens stelt de wet: “Deze referentiebezoldiging wordt vastgesteld in functie van de omzet uit de diamanthandel en bedraagt: (…)”

Gelet op het voorgaande, kan aldus worden besloten dat indien er geen omzet uit diamanthandel wordt gerealiseerd, er strikt genomen ook geen forfaitaire bruto marge wordt bepaald en er geen “vaststelling van het belastbaar inkomen” plaatsvindt met toepassing van het regime. Welnu, deze stelling werd ondertussen ook uitdrukkelijk bevestigd door de Minister van Financiën in zijn antwoord op de mondelinge vraag nr. 17013 van de heer Van de Velde.

Q20: Hoe gaat men concreet te werk bij de voorbereiding van een aangifte in de Belgische vennootschapsbelasting met toepassing van het diamant stelsel ?

Vooreerst vult men de gewone reservetoename, de (reguliere) verworpen uitgaven en de uitgekeerde winst in.

Vervolgens voegt men in de aangifte een “verhoging van de begintoestand van de reserves” in als de werkelijke bruto marge hoger is dan de forfaitaire bruto marge. Hierdoor wordt het verschil fiscaal geneutraliseerd. Echter, indien de werkelijke bruto marge lager is dan de forfaitaire bruto marge, dan neemt men in die mate een bijkomende “verworpen uitgave” op in de aangifte.

De eventuele verwerkingskosten, die niet aftrekbaar zijn worden eveneens aan dit belastbaar resultaat toegevoegd door middel van een (bijkomende) verworpen uitgave.

In een volgende stap dient men na te gaan of het uiteindelijke netto belastbaar inkomen dat uit het voorgaande voortvloeit wel het minimum van 0,55% haalt (0,65% voor aanslagjaar 2017). Wordt dit minimum niet gehaald, dan voegt men nogmaals een verworpen uitgave toe gelijk aan dit tekort[1].

Tot slot verifieert men of de diamanthandelaar/vennootschap de minimum bedrijfsleidersbezoldiging correct heeft uitbetaald. Is er op dit vlak opnieuw een tekort, dan voegt men dit eveneens toe aan de verworpen uitgaven[2].

Wat betreft de “bijzondere” verworpen uitgaven, m.n. deze die toegevoegd worden in toepassing van ofwel de “minimum floor”-bepaling, dan wel (het tekort aan) de minimum bedrijfsleidersbezoldiging, deze mogen in geen geval verminderd worden met beschikbare fiscale attributen of bijv. een verlies van het lopende boekjaar. Anders gezegd, deze bijzondere verworpen uitgaven zullen steeds een minimum belastbare basis uitmaken voor de diamanthandelaar/vennootschap. In dit verband kan ook verwezen worden naar onze bovenstaande commentaren onder Q9, Q10 en Q18.

Ter volledigheid wordt nog opgemerkt dat de fiscale aftrek van de zgn. “definitief belaste inkomsten” nooit kan worden aangewend om het belastbaar resultaat uit diamanthandel te verminderen. Deze fiscale aftrek is immers inherent gelinkt aan een andere activiteit binnen de onderneming, m.n. aan de zgn. “holding”-functie. Anders gezegd, men dient telkens extra comptabel een ventilering te doen van de “andere” inkomsten vs. de inkomsten uit diamanthandel (d.i. reeds voortbouwend op een zgn. divisionele boekhouding).

[1] Cf. de systematiek zoals voorzien in het aangifteformulier voor aanslagjaar 2017.

[2] Idem.

Q21: Wat is de impact van de (reguliere) verworpen uitgaven op de minimum belastbare basis in hoofde van een diamanthandelaar/vennootschap (zonder “gemengd” statuut) ?

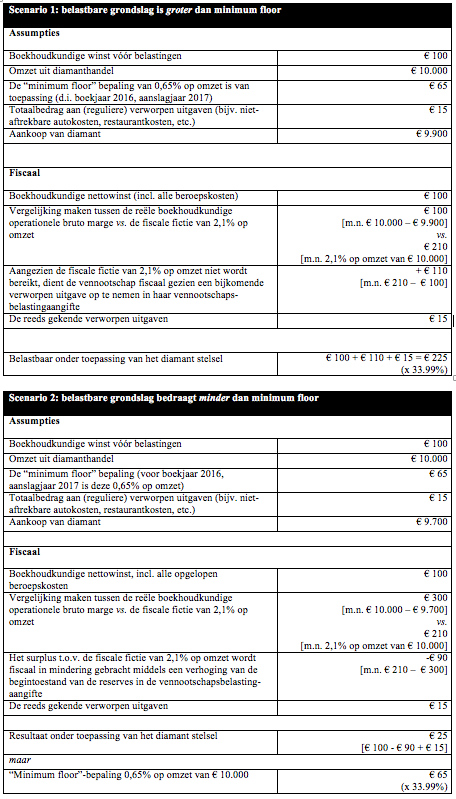

Zoals hierna uit de hypothetische cijfervoorbeelden zal blijken, is het antwoord op deze vraag afhankelijk van de hoegrootheid van de belastbare grondslag. Is de belastbare grondslag immers groter dan de minimum floor van 0,55% op omzet (0,65% voor aanslagjaar 2017), dan hebben de verworpen uitgaven een opduweffect. Blijft de belastbare grondslag daarentegen onder deze floor, dan zullen de verworpen uitgaven de belastbare basis niet verhogen.

De “minimum floor” is niet van toepassing want het netto belastbaar resultaat uit de diamanthandel (i.c. € 225) is groter dan 0,65% op de omzet (i.c. € 65). Evenwel kan worden vastgesteld dat in het eerste hypothetische cijfervoorbeeld de (reguliere) verworpen uitgaven duidelijk een impact hebben op de belastbare grondslag, in die zin dat ze een verhogend effect hebben.

Uit het tweede cijfervoorbeeld blijkt dat de verhoging met de verworpen uitgaven (+ € 15) evenwel zonder invloed blijft omdat in casu de “minimum floor” (i.c. 0,65% op omzet van € 10.000 = € 65) van toepassing is en derhalve in de plaats komt van voormeld belastbaar resultaat. Dit gebeurt door het opvoeren van een bijkomende verworpen uitgave in de vennootschapsbelastingaangifte ten belope van + € 40 (m.n. € 65 – € 25). In dit tweede scenario wordt de diamanthandelaar/vennootschap derhalve slechts belast op € 65 (x 33,99%).

Q22: Wat is de impact van het nieuwe stelsel in het geval een diamanthandelaar zijn voorraad geherwaardeerd heeft met toepassing van de bijzondere wet van 2006 ?

Om van de belastingvrijstelling te kunnen genieten zoals voorzien in de bijzondere wet van 2006, dient t.e.m. boekjaar 2016 aan de onaantastbaarheidsvoorwaarde voldaan te worden. Het diamant stelsel wijzigt hieraan niets.

Indien de diamanthandelaar derhalve het bedrag van de herwaardering niet langer op een speciale geblokkeerde reserve in zijn boekhouding voor 2016 aanhoudt, zal er alsnog een taxatie plaatsvinden. Anders gezegd, pas vanaf 2017 is voormelde vrijstelling definitief verworven.

Q23: Waarom is het concept ‘oprechte en gebruikelijke’ diamanthandel toegevoegd ?

Het concept dient een anti-misbruikdoelstelling, met name het afschermen van enige artificiële diamanthandel, bijv. witwasactiviteiten door malafide pseudo-diamanthandelaars georganiseerd onder het mom van het opstarten van een diamanthandel waarop het forfaitaire belastingsysteem van het diamant stelsel van toepassing zou zijn (bijv. met aanzienlijke netto winst uit activiteiten die pas zijn opgestart en slechts voor korte tijd worden uitgeoefend). Het is duidelijk dat het diamant stelsel enkel van toepassing kan zijn op echte bonafide diamanthandelaars.

Inkomen dat niet voortkomt uit “oprechte en gebruikelijke diamanthandel” zal worden uitgesloten van het diamant stelsel, zodat het volledige dergelijke inkomen onderworpen is aan de Belgische inkomstenbelasting. De bewijslast hiertoe, in wat uitzonderlijke zaken zouden moeten zijn, rust op de Belgische belastingadministratie.

De Memorie van toelichting bij de wet bevat een niet-exhaustieve lijst van diverse hoofdelementen die in acht zullen worden genomen om aan te tonen dat een diamanthandel als niet oprecht en gebruikelijk kan worden beschouwd.

Q24: Welke elementen zullen in acht worden genomen voor het bepalen van het onoprechte of ongebruikelijke karakter ?

Gelieve op te merken dat de lijst hieronder niet-exhaustief is, zodat ook andere elementen in acht kunnen worden genomen. Tevens is geen enkel van de hieronder vermelde elementen op zich bepalend; zij dienen als indicaties van handelsverrichtingen die als niet oprecht en gebruikelijk kunnen worden beschouwd. De hieronder vermelde punten zijn enkel elementen die relevant zouden kunnen zijn.

Hoe dan ook blijft de bewijslast om aan te tonen dat een diamanthandel niet oprecht en gebruikelijk is, op de Belgische belastingadministratie rusten:

- Verhandelingen door een handelaar die geen lid is van een diamantbeurs;

- Handel met ongewone centra van diamanthandel;

- Financiering door banken waarvan niet algemeen bekend is dat zij actief en gericht zijn op de diamanthandel of bepaalde specifieke ervaring hebben in de diamanthandel;

- Handelaars die geen gehoor geven aan de regelgeving met betrekking tot de aangifte van de voorraad, antiwitwaswetgeving, enz.;

- Recentelijk opgerichte diamanthandelaars met een aanzienlijke omzet, met of zonder hoge marges, zonder een onmiddellijke duidelijke reden;

- Marges op individuele verhandelingen die duidelijk excessief zijn in het licht van de desbetreffende goederen en transactie, met name wanneer deze worden gerealiseerd door een handelaar zonder “track record” op de markt.

Q25: Welk bewijs van faillissement moet voorgelegd worden om het faillissement van een buitenlandse debiteur aan te tonen ?

In principe dient men bewijzen voor te leggen van een buitenlandse gelijkaardige schuldenregeling met tussenkomst van de overheid, een rechtbank, etc. De vaststelling van het definitieve verlies impliceert doorgaans steeds de tussenkomst van een derde.

De fiscus maakt geen onderscheid tussen een binnen- of buitenlands faillissement. In de regel vereist de Belgische belastingadministratie het strenge bewijs van de sluiting van de vereffening/faillissement. In de praktijk is men doorgaans soepeler. Een attest van bijv. de curator waarin deze ontegensprekelijk stelt dat (een deel van) de schuldvordering definitief oninbaar is, is in de praktijk vaak voldoende.

De fiscale rechtspraak gaat gebeurlijk uit van een nog soepelere interpretatie waarbij telkens in het voorliggende geval mogelijks mag worden aangetoond met alle middelen van recht dat (een deel van) de schuldvordering inderdaad definitief en onherroepelijk verloren is, zoals bijv. middels allerhande correspondentie met de schuldenaar zelf, de betrokken vereffenaars, advocaten, enz.

Q26: Is het diamant stelsel van toepassing op de bijzondere situatie van “effectiseringen” ?

Het komt in de praktijk voor dat een diamanthandelaar goederen aankoopt en vervolgens overgaat tot de “effectisering” van de aangekochte voorraad als (her)financieringstechniek. Effectiseringverrichtingen vereisen doorgaans juridisch een zgn. “true sale”, hetgeen concreet betekent dat de juridische eigendom overgaat van de diamanthandelaar naar het effectiseringsvehikel.

Het effectiseringsvehikel is veelal een juridische entiteit die uitsluitend als doel heeft op te treden als tussenorgaan (“special purpose vehicle” of “SPV”) tussen de zgn. “originator” (i.c. de diamanthandelaar) en investeerders/financiers. Inderdaad, het effectiseringsvehikel of SPV heeft immers een dubbele functie: het koopt de activa in volle eigendom over van de originator en (her)financiert tegelijkertijd deze aankoop via de uitgifte van effecten.

Welnu, de aangekochte activa vormt het onderpand van de effecten. Het is immers de bedoeling de financiers specifiek zekerheid te verschaffen op de geëffectiseerde activa, los van het algemene kredietrisico van de onderneming die tot de effectisering overgaat. Er vindt dus een eigendomsoverdracht plaats, niet in het kader van een commerciële verhandeling van diamanten, doch louter “ten titel van zekerheid” voor de financiers.

In dit verband verduidelijkt de Memorie van toelichting dat bij een dergelijke juridische eigendomsoverdracht er géén “omzet uit diamanthandel” wordt gerealiseerd. Meer in het bijzonder, vermeldt de Memorie dat “tot omzet uit diamanthandel behoort niet de verkoopprijs bekomen in geval een onderneming aan voorraadfinanciering en voorraadrisicobeheer doet middels de techniek van de effectisering van de voorraad. In dat geval wordt de verkoopprijs immers betaald door een (her-)financieringsentiteit die geenszins actief is in de diamanthandel zelf en vormt deze verkoopprijs dus geen commerciële omzet, geen omzet uit diamanthandel” (Parl. Stukken, Kamer, Doc. 54, 1125/001, p. 76).

Gelet op het voorgaande, kan aldus worden geargumenteerd dat de eigendomsoverdracht geen “gebruikelijke” diamanthandel betreft en dus niet leidt tot een omzet waarop het diamant stelsel kan worden toegepast. Anders gezegd, de effectisering leidt niet tot een “dubbele” omzet (m.n. éénmaal bij de effectiseringstransactie en éénmaal bij de echte verkoop aan derden) en evenmin tot een “dubbele” kostprijs van verkochte goederen (m.n. éénmaal bij de eigenlijke aankoop en éénmaal bij de wederinkoop door de diamanthandelaar bij het effectiseringsvehikel).

Eén en ander neemt niet weg dat het diamant stelsel principieel wel van toepassing zal zijn op de diamanthandelaar die de geëffectiseerde voorraad terug inkoopt en opnieuw verkoopt. Weliswaar dient de nodige aandacht te worden besteed aan de correcte boekhoudkundige verwerking van de onderliggende (effectiserings)verrichting(en).

Q27: Wat is de impact van een wijziging aan de afsluitdatum van het boekjaar na 30 maart 2015 op de inwerkingtreding van het diamant stelsel ?

Het diamant stelsel is van toepassing vanaf aanslagjaar 2017. Indien een diamanthandelaar/vennootschap haar boekjaar aldus afsluit op 31 december 2016, zijn de regels van aanslagjaar 2017 integraal van toepassing, incl. het diamant stelsel. Tegelijkertijd dient echter te worden opgemerkt dat de wetgeving inzake het diamant stelsel uitdrukkelijk voorschrijft dat elke wijziging die vanaf 30 maart 2015 aan de afsluitdatum van het boekjaar wordt aangebracht, zonder uitwerking blijft voor de inwerkingtreding van het stelsel.

Eén en ander kan verder worden toegelicht aan de hand van een concreet voorbeeld: het boekjaar van een diamanthandelaar/vennootschap liep oorspronkelijk van 1 oktober 2015 tot en met 30 september 2016. Echter, in de loop van 2016 wordt de afsluitdatum gewijzigd. Meer in het bijzonder, wordt het boekjaar verlengd met 3 maanden, m.n. tot en met 31 december 2016. Dit heeft tot gevolg dat in principe de regels inzake aanslagjaar 2017 van toepassing zouden worden. Echter, gelet op het voorgaande, kan aldus in het voorliggende geval de vraag worden gesteld of en in welke mate het diamant stelsel wel of niet toegepast kan worden op het (verlengde) boekjaar vanaf 1 oktober 2015 tot en met 31 december 2016 ?

Welnu, een algemene lezing van de wet lijkt erop te wijzen dat het diamant stelsel in beginsel niet van toepassing is op het gehele boekjaar eindigend per 31 december 2016. Echter, indien men de wettekst letterlijk interpreteert, kan gebeurlijk geargumenteerd worden dat een opsplitsing mogelijk is, m.n. waarbij het diamant stelsel geen toepassing vindt voor de periode tot en met 30 september 2016 en het stelsel wel kan worden genoten voor de periode vanaf 1 oktober 2016 tot en met 31 december 2016. Het spreekt voor zich dat in een dergelijk geval één en ander ook boekhoudkundig voldoende dient te worden uitgesplitst / geventileerd.

Q28: Hoe gaat men concreet te werk met voorzieningen en eventuele terugname van voorzieningen onder toepassing van het diamant stelsel ?

Het diamant stelsel beperkt er zich toe “de kostprijs van verkochte goederen” te vervangen door 97,9% van de omzet. Verder vereist het stelsel dat de netto belastbare winst minstens gelijk is aan 0,55% (0,65% voor wat betreft aanslagjaar 2017) van de omzet. Tot slot wordt ook een minimale bedrijfsleidersbezoldiging voorgeschreven.

Het diamant stelsel grijpt aldus niet in op de fiscale behandeling van het aanleggen en/of terugnemen van voorzieningen. Kort gezegd, worden voorzieningen boekhoudkundig als een kost opgenomen en zijn deze fiscaal aanvaardbaar indien in casu telkens de wettelijke voorwaarden van artikel 48 van het Wetboek van de Inkomstenbelastingen worden nageleefd. Eén en ander impliceert ook dat een latere terugneming van een fiscaal aanvaarde voorziening in fiscalibus neutraal is (ook ten aanzien van het diamant stelsel). Uiteraard kan het aanleggen van een voorziening wel sneller de toepassing van de “minimum floor”-bepaling bewerkstelligen.

Enige voorzichtigheid is evenwel gepast met betrekking tot zgn. ‘provisies voor dubieuze debiteuren’. Deze kunnen een zgn. ‘pervers’ effect hebben bij een (later) faillissement en de toepassing van de “minimum floor”-bepaling.

De wet stelt immers dat de “minimum floor”-bepaling niet van toepassing is “indien de boekhoudkundig vastgestelde nettowinst van het belastbaar tijdperk om redenen van diefstal, faillissement van een klant of faillissement van de betrokken geregistreerde diamanthandelaar minder bedraagt dan 0,55% van de omzet uit de diamanthandel”.

Welnu, hieruit volgt dat de “minimum floor” slechts in zeer restrictieve gevallen niet van toepassing is. Opdat deze uitzondering van toepassing kan zijn, moet m.n. cumulatief aan de volgende twee voorwaarden voldaan zijn:

- een diefstal of een faillissement moet tot gevolg hebben dat in het desbetreffende jaar (1ste voorwaarde);

- de boekhoudkundige winst van de diamanthandelaar minder bedraagt dan 0,55% (0,65% voor aanslagjaar 2017) van zijn gerealiseerde omzet (2de voorwaarde).

Dit kan als volgt worden verduidelijkt:

- Een voorziening voor een dubieuze debiteur die wordt aangelegd door een diamanthandelaar in een bepaald boekjaar (in jaar x), is in dat belastbaar tijdperk principieel fiscaal aftrekbaar in de mate dat aan de wettelijke voorwaarden terzake is voldaan (cf. artikel 48 van het Wetboek van de Inkomstenbelastingen).

Echter, gezien er in casu nog geen sprake is van een faillissement (1ste voorwaarde), is niet voldaan aan de wettelijke uitzondering op de “minimum floor”-bepaling zoals voorgeschreven door het diamant stelsel. Anders gezegd, indien het netto belastbaar inkomen op het einde van het boekjaar bijv. negatief zou zijn, treedt de “minimum floor”-bepaling van 0,55% (0,65% voor aanslagjaar 2017) op omzet toch in werking.

- Indien in een later tijdperk (in jaar x+1) deze dubieuze debiteur ook effectief failliet gaat, dan dient in eerste instantie de voorziening boekhoudkundig te worden teruggenomen. Het effectieve verlies van de (handels)vordering kan vervolgens worden geclaimd en boekhoudkundig alsook fiscaal (opnieuw) in mindering worden gebracht door de diamanthandelaar (cf. de aftrekbaarheidsvoorwaarden van artikel 49 van het Wetboek van de Inkomstenbelastingen).

Echter, dit maakt dat in jaar x+1 er netto in principe géén boekhoudkundige impact (meer) is op het belastbaar resultaat. Inderdaad, het terugdraaien van de eerder aangelegde provisie (als een opbrengst in P&L gerapporteerd in jaar x+1) wordt onmiddellijk geneutraliseerd door het definitieve verlies van deze vordering (als een kost in P&L gerapporteerd in jaar x+1).

In jaar x+1 zal het verlies van de vordering m.a.w. niet meer tot gevolg hebben dat de boekhoudkundige winst van de diamanthandelaar zakt tot onder de 0,55%-grens (0,65% voor aanslagjaar 2017). Welnu, doordat het verlies van de vordering netto geen impact meer heeft op de boekhoudkundige winst van de diamanthandelaar, kan evenmin in jaar x+1 een beroep worden gedaan op de wettelijke uitzondering op de toepassing van de “minimum floor”-bepaling.

Volledigheidshalve merken wij op dat het faillissement van een (of meerdere) klant(en) in elk geval niet leidt tot het (volledig) opzijschuiven (lees: het niet toepassen) van het Diamant Stelsel. Inderdaad, in lijn met artikel 70, § 6 in fine van de gecoördineerde Wet inzake het Diamant Stelsel, kan het faillissement onder bepaalde voorwaarden hoogstens een impact hebben op het niet toepassen van de zgn. “minimum floor”-bepaling van 0,55% op de omzet uit diamanthandel.

Meer in het bijzonder, stelt dit wetsartikel dat de “minimum floor”-bepaling als het ware ‘genegeerd’ mag worden indien cumulatief aan de hiernavolgende twee voorwaarden voldaan is:

- het faillissement - of diefstal - moet tot gevolg hebben dat in het desbetreffende jaar (1ste voorwaarde);

- de boekhoudkundige winst vóór belastingen van de diamanthandelaar minder bedraagt dan 0,55% van zijn gerealiseerde omzet (2de voorwaarde).

Zoals reeds aangestipt in de bestaande Q&A, kan de formulering van deze bepaling in de praktijk gebeurlijk tot een ongewenste uitkomst leiden, m.n. dat gelet op een ‘mismatch’ tussen de boekhoudkundige verwerking van het (nakend) faillissement enerzijds en bijv. het eindpunt van de faillissementsprocedure anderzijds, de “minimum floor”-bepaling nog steeds moet worden toegepast in het concrete geval.

Welnu, zoals toegelicht tijdens ons recent gesprek, kan deze wetsbepaling o.i. op twee wijzen worden geïnterpreteerd:

- op een ‘strenge’ wijze: de Memorie van toelichting bij de initiële Wet inzake het Diamant Stelsel (cf. het ontwerp van Programmawet van 10 augustus 2015) vermeldt enkel het begrip ‘faillissement’, er wordt aldus niet gepreciseerd of hiermee bijv. de start, gedurende de looptijd, dan wel de effectieve sluiting van het faillissement wordt bedoeld. Dit gebrek aan precisering kan door de Belgische belastingadministratie worden aangegrepen om haar - van oudsher - strenge zienswijze (opnieuw) te berde te brengen. Inderdaad, de fiscus vereist in de regel immers het strenge bewijs van de effectieve sluiting van de vereffening/faillissement om aan te tonen dat (een deel van) de schuldvordering definitief oninbaar is geworden.

Welnu, mede gelet op de voormelde voorwaarden, zou in deze strikte interpretatie bijgevolg de niet-toepassing van de “minimum floor”-bepaling slechts succesvol kunnen worden ingeroepen indien de betrokken diamanthandelaar het definitieve verlies van haar vordering (d.i. als gevolg van de effectieve sluiting van het faillissement van de klant) boekt en deze boeking in datzelfde jaar tot gevolg heeft dat de boekhoudkundige winst van de diamanthandelaar zakt tot onder de 0,55%-grens. Anders gezegd, de betrokken diamanthandelaar heeft bijv. gedurende de looptijd van de faillissementsprocedure aldus nog géén provisie voor dubieuze debiteuren aangelegd.

- op een meer ‘soepele’ wijze: in lijn met het Belgisch boekhoudrecht en de algemene bepalingen in de Belgische vennootschapsbelasting kan de betrokken diamanthandelaar, bijv. kort na de start van een faillissementsprocedure op basis van concrete feiten/elementen in het voorliggende geval, een provisie voor dubieuze debiteuren opzetten teneinde de (volledige of gedeeltelijke) definitieve kost te anticiperen die - naar alle waarschijnlijkheid - zal worden opgelopen bij de definitieve sluiting van het faillissement.

Welnu, indien de desbetreffende provisie voor dubieuze debiteuren ertoe zou leiden dat in datzelfde jaar de boekhoudkundige winst vóór belastingen van de diamanthandelaar minder bedraagt dan 0,55% van zijn gerealiseerde omzet uit diamanthandel, menen wij dat het redelijkerwijze verdedigbaar zou moeten om betreffende datzelfde boekjaar de “minimum floor”-bepaling niet te moeten toepassen, ondanks het feit dat het faillissement nog niet definitief werd afgerond.

Onzes inziens kunnen er verschillende argumenten worden aangehaald die pleiten in het voordeel van een dergelijke ‘soepele’ interpretatie. Zo vermeldt de wettekst van artikel 70, § 6 van de gecoördineerde Wet inzake het Diamant Stelsel niet dat er sprake moet zijn van de definitieve sluiting van het faillissement. Evenmin bevat de Memorie van toelichting noch bij de initiële Wet, noch bij de finale Wet een dergelijke precisering. Verder merken wij op dat in de fiscale praktijk, in lijn met fiscale rechtspraak terzake, inderdaad een soepelere interpretatie wordt gehanteerd op het vlak van bewijslast, zo is het doorgaans noodzakelijk, maar voldoende om bijv. een attest van de curator te verkrijgen waarin ontegensprekelijk wordt gesteld dat (een deel van) de schuldvordering inderdaad definitief oninbaar is geworden.

Gelieve hieronder enkele hypothetische cijfervoorbeelden te willen vinden die deze twee interpretaties illustreren:

- De ‘strenge’ interpretatie: volgens de strenge interpretatie kan de niet-toepassing van de “minimum floor”-bepaling slechts succesvol worden ingeroepen indien de betrokken diamanthandelaar het definitieve verlies van zijn/haar vordering afboekt én dit in het jaar van de definitieve sluiting van het faillissement (ten gevolge waarvan de boekhoudkundige winst van de diamanthandelaar effectief zakt tot onder de 0,55%-grens).

Praktisch gezien, betekent dit eveneens dat de diamanthandelaar bijv. gedurende de looptijd van de faillissementsprocedure aldus nog géén provisie voor dubieuze debiteuren heeft aangelegd.

Indien we deze (strenge) stelregels toepassen op het onderstaande hypothetische cijfervoorbeeld waarbij er sprake is van een klant die zich in een lopende faillissementsprocedure bevindt met een mogelijke exposure ten belope van 60 EUR (dit is, bij wijze van voorbeeld, het totaalbedrag aan openstaande handelsvordering bij de betrokken diamanthandelaar) in boekjaar X, dan zou dit leiden tot een belastbaar resultaat van EUR 55 in hoofde van de diamanthandelaar:

- De ‘soepele’ interpretatie: volgens deze soepele interpretatie kan de niet-toepassing van de “minimum floor”-bepaling reeds worden ingeroepen wanneer de betrokken diamanthandelaar een provisie voor dubieuze debiteuren aanlegt teneinde de (volledige of gedeeltelijke) definitieve kost te anticiperen die – naar alle redelijkheid en waarschijnlijkheid – effectief zal worden opgelopen bij de definitieve sluiting van het faillissement én dit in het jaar van de provisie voor dubieuze debiteuren (ten gevolge waarvan de boekhoudkundige winst van de diamanthandelaar effectief zakt tot onder de 0,55%-grens).

Indien we veronderstellen dat er in het boekjaar X nog geen sprake is van de sluiting van het faillissement, zal de diamanthandelaar voorzichtigheidshalve in het desbetreffende boekjaar X reeds een provisie voor dubieuze debiteuren aanleggen (cf. het Belgische boekhoudrecht).

Indien we deze (soepele) spelregels zouden toepassen op eenzelfde hypothetisch cijfervoorbeeld, dan zou dit o.i. leiden tot een belastbaar resultaat van EUR -35 in boekjaar X, waarbij de “minimum floor” van 0,55% reeds effectief opzij mag worden geschoven aangezien de geboekte provisie voor dubieuze debiteuren ten belope van EUR 60 ertoe leidt dat de boekhoudkundige winst vóór belastingen (d.i. EUR 40) in hoofde van de diamanthandelaar minder bedraagt dan 0,55% van zijn gerealiseerde omzet uit diamanthandel (d.i. EUR 55):

Q29: Ressorteren de ‘Andere bedrijfsopbrengsten’ (opbrengstenrekening 74), de ‘Financiële opbrengsten’ (opbrengstenrekening 75) en de ‘Niet-recurrente bedrijfsopbrengsten’ (opbrengstenrekening 76) ten gevolge van de handelsactiviteit ook onder het diamant

Het forfait van de 2,1% bruto marge, zoals voorgeschreven door het diamant stelsel, viseert enkel de gebruikelijke omzetrekening 70. Anders gezegd, de ‘andere bedrijfsopbrengsten’ (74), de ‘financiële opbrengsten’ (75) en de ‘niet-recurrente bedrijfs- of financiële opbrengsten’ (76) blijven derhalve principieel belastbaar in de Belgische vennootschapsbelasting. Dit impliceert tegelijkertijd dat voormelde andere, financiële en niet-recurrente opbrengsten wel een zgn. ‘opduweffect’ hebben en dus mogelijks de toepassing van de “minimum floor”-bepaling uitsluiten.

Volledigheidshalve wordt opgemerkt dat gebeurlijk ook rekening dient te worden gehouden met de keerzijde van deze medaille. Meer in het bijzonder, zullen de ‘andere bedrijfskosten’ (64), de ‘financiële kosten (65) en de ‘niet-recurrente bedrijfs- of financiële kosten’ (66) uiteraard een neerwaarts effect hebben op de belastbare grondslag waardoor de “minimum floor”-bepaling van het diamant stelsel mogelijks toepasselijk kan worden.

Q30: Hoe moet het fiscaal verlies worden verwerkt in de aangifte door een diamanthandelaar met een gemengde activiteit ?

Indien er sprake is van een gemengde activiteit, geldt de vereiste dat men voor elk van deze ondernemingsactiviteiten een gescheiden stel rekeningen voert. In dit verband kan tevens verwezen worden naar onze commentaren in Q9.

Het stel rekeningen in verband met de diamanthandel is onderworpen aan het diamant stelsel. In dat geval wordt onder meer de “kostprijs van verkochte goederen” forfaitair vastgesteld en geldt tevens de vereiste van een minimaal netto belastbaar inkomen. De toepassing van deze fiscale regels leidt tot de vaststelling van een bedrag aan “verworpen uitgave” of aan een “vermeerdering van de begintoestand van de reserves” dat in de belastingaangifte wordt opgenomen. Op deze wijze wordt immers uiting gegeven aan de toepassing van het diamant stelsel.

De berekening van het netto belastbaar resultaat van de andere ondernemingsactiviteit(en) geschiedt daarentegen conform de algemene regels en kan aldus inderdaad aanleiding geven tot een fiscaal verlies (i.t.t. onder het diamant stelsel).